QUOTA PATRIMONIALE IN STUDIO LEGALE – CONSIDERAZIONI

QUOTA PATRIMONIALE IN STUDIO LEGALE – CONSIDERAZIONI

Questa è una discussione quasi infinita che dipende da un gran numero di fattori, compresi quelli soggettivi. Ogni azienda o nello specifico, i suoi partner hanno punti di vista diversi su questo argomento e di certo non credo che difficilmente ci sarà un consenso o una regola universale, ma spero di portare in questa discussione alcuni concetti che possano aiutare in questo difficile compito. Prima di entrare nella discussione del valore della quota, dobbiamo capire correttamente di cosa si tratta e come funziona questo “business” chiamato studio legale.

QUANTO VALE UN STUDIO LEGALE?

La prima considerazione è che gli studi legali sono fornitori di servizi intellettuali e in essi, a differenza di una fabbrica, non ci sono beni fisici significative oppure o chiamato “goodwill” in inglese ma solo persone. In questo modo la sua più grande e unica risorsa sono quelle persone che ci lavorano e per questo mi piace la frase: “il patrimonio di uno studio legale scendono le scale (o l’ascensore) ogni giorno e tornano a casa”. Se immaginiamo una strana situazione in cui, per qualche motivo, tutti queste persone non tornano al lavoro, il valore di questo studio sarà zero o addirittura negativo!

La seconda considerazione è la determinazione del valore contabile/finanziario dell’impresa. Ovviamente ci sono diversi concetti e modi di valutare le aziende, ma quello che ritengo più adatto alla realtà degli studi legali è il calcolo del “discounted cash flow” , ovvero la loro capacità di generare reddito in un certo periodo futuro associato con il calcolo dell’EBTDA (quando un ufficio sta già lavorando a “velocità di crociera”).

Il problema sorge quando uniamo questi due concetti, in quanto il secondo presuppone il mantenimento della struttura esistente (le persone) per poter essere calcolata. Diventa molto difficile valutare e prevedere se la squadra rimarrà e quale sarebbe l’impatto sulla valutazione in caso di assenza di una o più persone.

Ad esempio: immaginiamo un studio con 3 soci che detengono rispettivamente il 15%, il 35% e il 50% della responsabilità del mantenimento dei propri ricavi. Se calcoliamo il valore di cui sopra in una situazione di normalità, il risultato viene presentato in un modo, ma se proviamo a calcolare il valore senza la presenza di qualcuno di questi partner, la situazione diventa molto complicata, perché non è nota in anticipare quale impatto avrà questa assenza sulla fatturazione o profitto.

Comunque rimarranno alcune domande difficili (o quasi impossibili) da prevedere:

- Qual è l’impatto della mancanza di questa “forza lavoro”?

- Il suo lavoro come avvocato sarà sostituito o passato ad altri? In qual proporzione?

- Queste persone avranno la capacità tecnica per sostituirlo?

- Quale sarà l’impatto sulla fatturazione?

- I clienti gestiti da questo partner rimarranno in ufficio o se ne andranno?

- Qual è l’impatto sulla squadra? Anche altri avvocati lasceranno l’ufficio?

- Qual è l’effetto interno sulla gestione aziendale?

- Questo partner ha svolto un ruolo importante nella gestione dell’azienda?

- Quale impatto sull’immagine esterna e sul marketing istituzionale?

E se il socio assente fosse quello con maggioranza (quello con il 50%)? In questo caso in particolare, l’attività sarà sostenuta in futuro?

Il valore di uno studio legale, infatti, vale la somma dei “valori” di ciascun partner, intendendo qui come valori le competenze che ciascuno porta alla società. L’azienda ha il valore dei suoi soci e quindi è impossibile separare i due.

QUANTO VALE UNA QUOTA?

Tenuto conto delle osservazioni precedenti, non credo sia una buona idea adottare il criterio della valutazione delle quote e dell’acquisto e vendita di tali quote in entrata o in uscita di soci. A secondo della situazione, la composizione societaria può variare radicalmente e le quote esistenti possono avere i loro valori modificati in modo molto importante, e possono anche non valere nulla!

Se uno studio vuole ancora adottare il criterio di valutazione delle quote, il mio suggerimento è di tenere conto di alcuni fattori nella sua determinazione. Il fattore principale che può interferire nella valutazione della quota è il tempo, cioè in quale fase di crescita in cui si trova lo studio.

La fase iniziale è quella della creazione dello studio e che richiede un grosso investimento per le sue attrezzature, normalmente pagato con le riserve personali dei soci fondatori. È proprio in questa fase che il concetto di “quote patrimoniale” inizia a formarsi nella mente di questi partner. La logica nel pensiero di questi fondatori è che quando un nuovo socio si inserisce nel futuro, deve partecipare in qualche modo all’investimento iniziale fatto e a seconda del periodo in cui questo avviene il ragionamento può essere totalmente sbagliato.

Il valore dell’investimento iniziale deve essere considerato come un finanziamento ottenuto (non importa la provenienza e può essere anche un prestito bancario, per esempio) e che la società, nel suo andamento futuro, deve in qualche modo restituirlo. Se il caso è un prestito bancario, verrà restituito con interessi e se la provenienza è da riserve personali, dovrà essere restituito nella stessa forma In quale modo? Sotto forma di distribuzione sproporzionata degli utili ai partner che ha fato l’invetimento!

Dopo l’inizio delle attività e con la presenza di utili operativi, viene determinata prima di tutto una parte degli utili che verrà utilizzata per estinguere il “prestito” e dopo quello che rimane sarà utilizzato come normali distribuzioni effettuate agli altri soci che non hanno partecipato all’iniziale investimento.

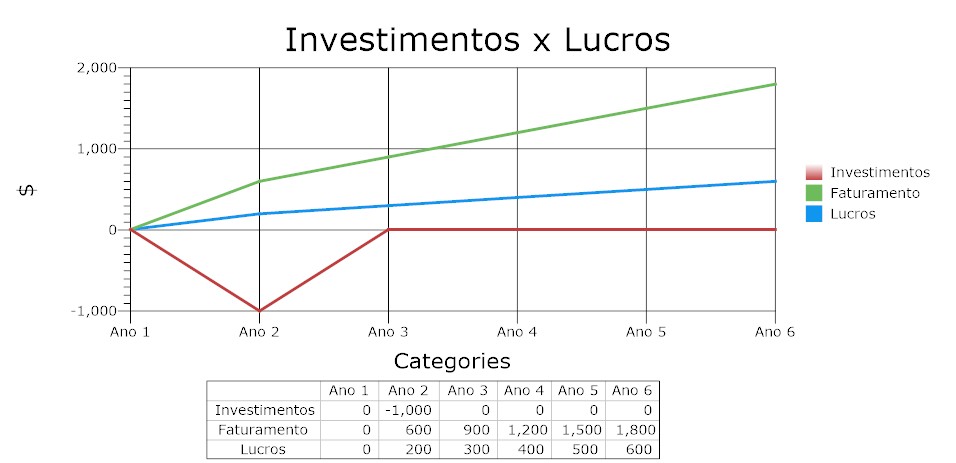

Vediamo una situazione ipotetica rappresentata dal grafico sottostante dove nel primo anno è stato effettuato un investimento di 1.000 unità monetarie e negli anni successivi le linee verde e blu rappresentano rispettivamente il ricavo e l’utile distribuito (circa il 33% del ricavo).

Quando l’area tra l’asse orizzontale e sotto la linea blu è uguale all’area sopra la linea rossa e lo stesso asse, il prestito sarà estinto. Considerando che la quasi totalità di questo investimento è stato utilizzato per creare la struttura fisica e come abbiamo già visto che il patrimonio di ogni studio sono le persone e non le strutture, da questo momento in poi l’investimento iniziale non dovrebbe più avere nessuna interferenza nella determinazione delle denominate quote patrimoniali, in quanto i soci investitori sono già stati integralmente rimborsati.

Se un partner è effettivamente incorporato nella società durante il periodo di “rimborso”, deve partecipare al processo attraverso distribuzioni sproporzionate. Se questo membro viene aggiunto dopo questo periodo, non dovrebbero esserci ulteriori interferenze nei loro ritiri.

Anche così, se l’impresa vuole raccogliere o vendere le sue azioni nell’incorporazione di un partner esterno, il valore può essere determinato dal processo di valutazione aziendale basato sul flusso di cassa scontato. Nel caso di avvocati interni elevabili alla qualità di socio, si deve tenere conto della differenza tra il contributo che questo professionista già dà alla società (in termini di ricavi e profitti) e il suo costo, e quindi determinare il valore della sua quota futura.

Un altro modo per determinare il valore della quota è considerare un contributo simbolico alla società come prova di fiducia e impegno nei suoi confronti, come se fossero anticipo / garanzia nei contratti di locazione, ad esempio.

COME REMUNERARE LE QUOTE

Nel caso di quote di partecipazione, queste devono essere considerate alla stregua di qualsiasi investimento finanziario in quote di fondi di partecipazione (come ad esempio i fondi immobiliari). Il detentore di quote si aspetta di ricevere dal proprio investimento (in azienda) un rendimento compatibile o superiore a quello del proprio portafoglio investimenti.

In questo caso, una parte degli utili calcolati in un determinato periodo deve essere separata per remunerare le quote e il resto deve essere diviso tra tutti i soci (compresi gli azionisti) secondo criteri di valutazione della performance, ad esempio (non discussi in questo articolo ).

A COSA SERVONO LE QUOTE?

A mio avviso, le quote sono legate agli investimenti e non devono essere considerate come un “relativista” o un “misuratore” dell’importanza relativa di un partner nella società. Il processo decisionale e la determinazione del potere relativo tra i soci, ripeto dal mio punto di vista, non dovrebbe basarsi su quote di equità (se presenti), ma dovrebbero essere presi in considerazione altri fattori, i principali sono: la sua capacità di e attrazione e cattura di nuovi clienti; la sua conoscenza e profondità giuridica; la sua partecipazione nel fatturato della società; la sua capacità manageriale; il suo coinvolgimento istituzionale e la visione imprenditoriale, e tutto ciò non ha nulla a che vedere con la sua situazione finanziaria e patrimoniale o con la sua capacità di investimento.

In questo modo, il mantenimento delle quote non dovrebbe essere utilizzato come elemento di differenziazione nel processo decisionale.

USCITA DEI PARTNER

Questa è stata una situazione molto comune ultimamente, data l’enorme quantità di scissioni e la creazione di nuovi uffici nel mercato. Tutte le considerazioni che sono state fatte finora hanno riguardato quasi esclusivamente le situazioni di ingresso dei partner e la definizione delle loro quote, ma il processo si complica esponenzialmente nella situazione di partenza o esclusione di un partner e sostanzialmente a causa delle domande formulate all’inizio di questa discussione quando si parla di valutazione della società.

CONCLUSIONE

Tenendo conto di tutti i fattori discussi e molti altri non affrontati qui, il mio suggerimento a tutti gli studi legali è che non adottino il concetto di valutazione e acquisto/vendita di quote, ma il concetto di assegnazione di quote che renderà il processo più corretto e fedele alla realtà. Ricordando che il vero e importante patrimonio di uno studio legale sono i suoi soci e avvocati, cioè le persone e non le quote!