Remuneração de sócios em Escritórios de Advocacia : as várias soluções para a equação.

Existem dezenas livros a respeito do assunto, mas mesmo assim vou me atrever a escrever alguns pontos muito simples e objetivos (lembrem que sou engenheiro) para que todos possam pensar de maneira rápida e pragmática a respeito do assunto.

Existem dezenas livros a respeito do assunto, mas mesmo assim vou me atrever a escrever alguns pontos muito simples e objetivos (lembrem que sou engenheiro) para que todos possam pensar de maneira rápida e pragmática a respeito do assunto.

Estruturalmente existem duas formas básicas de se remunerar os sócios de um escritório: a mais tradicional é a apropriação do lucro contábil apurado e a sua distribuição aos sócios conforme a participação efetiva de cada um na sociedade e a segunda, mais agressiva é a remuneração baseada em critérios de performance. E aí começam os problemas !

Na primeira forma a dificuldade está em se definir qual é exatamente a participação de cada sócio, visto que escritórios de advocacia não são empresas patrimoniais. O que regularmente tenho dito é que o patrimônio ou a ativo (usando termos contábeis) de um escritório desce pelo elevador todos os dias e vai para casa, ou seja, se nenhum advogado voltar no dia seguinte o valor daquele escritório é zero (vale apenas o valor obtido da venda de ativos físicos existentes que é muito pequeno). O valor real de um escritório está no seu conhecimento acumulado e nas pessoas que o detém! A definição exata da participação societária de cada sócio é bastante complicada pois, há uma relativização entre cada um em função de experiência, tempo de associação, clientela, etc. (vamos elaborar mais à frente) e extremamente volátil, sendo alterada frequentemente em função de fatores pessoais e de mercado.

A segunda também apresenta dificuldades para ser implementada tendo em vista três fatores: i.- Consenso entre sócios para a definição de quais serão os indicadores de performance e seus pesos; ii.-A ausência, quase sempre, de números e relatórios com certo grau de confiabilidade e finalmente e; iii.- Qual órgão interno ou pessoa fará a avaliação (objetiva e também subjetiva) dos sócios envolvidos !

Pois bem, tendo colocado as dificuldades, vamos agora à tentativa da resolução da equação! Para a resolução de qualquer equação, precisamos contextualizar e definir suas premissas, variáveis e fatores (elementos não varáveis).

As premissas nesta equação (que valem para as duas formas citadas anteriormente) são as seguintes:

1 – Amadurecimento e institucionalização da organização, ou seja, todas as decisões operacionais e estratégicas devem ser organizadas e tomadas com profissionalismo, visando a melhor alternativa para o bem e perenidade da instituição e devendo ser totalmente isentas de egos e interesses pessoais. No meu ponto de vista essa é a premissa mais difícil e poucos escritórios encontram-se geridos desta forma.

2 – Afinidade de pensamento filosófico da organização (que tipo de escritórios queremos ser) e alinhamento de objetivos de curto, médio e longo prazos.

3 – Firmeza no relacionamento entre sócios, afinidades morais, éticas, de personalidade e principalmente respeito profissional e pessoal (a “cola” que une os sócios).

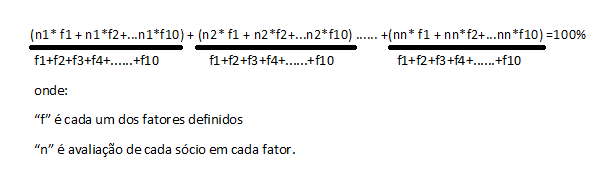

Os “fatores” dessa equação de muitas varáveis (que são exatamente as participações societárias) são os elementos inseridos na equação que definem de que forma os sócios serão “relativizados “ entre si a cada período (normalmente 1 a 2 anos). A título e lustração, cito algumas abaixo e que não devem ser consideradas as únicas, visto que cada escritório pode escolher e definir outras dependendo do enfoque que deseja imprimir à instituição. São mostrados dois tipos de fatores , os objetivos, obtidos de relatórios gerenciais e contábeis e os subjetivos, obtidos das avaliações ( a ser definida como) de cada sócio.

É bom sempre lembrar que para cada causa existe uma consequência e a definição do mix de fatures vai determinar a médio e longo prazo como os sócios e toda a equipe vais se comportar.

1 – Captação – Esta provavelmente é a mais famosa e mais facilmente obtida em qualquer escritório, representando a quantidade (em valores) de clientes obtidos por um determinado sócio num determinado período.

2 – Carteira – Qual o percentual que cada sócio detém da carteira total de clientes do escritório. Para obtenção é necessário que se tenha um cadastro correto a atualizado de cada sócio e seus clientes.

3 – Produção – Qual o valor gerado pelo sócio e/ou por sua equipe em relação à geração total do escritório.

4 – Manutenção – Esta provavelmente é a menos utilizada e mais difícil de se obter. Representa quanto de clientela foi mantida no escritório (considerando-se aumento, diminuição ou perda de faturamento).

5 – Visão estratégica – Qual é a capacidade de cada sócio em interferir e acrescentar insughts positivos na estratégia do escritório.

6 – Visão econômico-financeira – É a capacidade de cada sócio em analisar e compreender todo o funcionamento financeiro do escritório.

7 – Gestão de equipe – E a afinidade de cada sócio em gerir e motivar sua equipe e as pessoas da instituição.

8 – Atualização Tecnológica – Cada vez mais essa atenção às novidades e tendências tecnológicas se torna importante e imprescindível quando se pensa na vida da instituição num horizonte de 5 a 10 anos.

9 – Projeção externa – Representada por participação em associações, entidades, produção intelectual e acadêmica de modo a projetar e consolidar o nome da instituição em determinadas áreas.

10 – Tempo de dedicação -Representa o tempo que cada sócio dedicou da sua vida à instituição.

Por fim, as varáveis (a serem encontradas) são as participações de cada sócio e a equação então montada, ficaria da seguinte forma:

Como já dito anteriormente, em qualquer forma de distribuição de lucros ou remuneração de sócios seja ela tradicional ou agressiva, a definição dos fatores a serem utilizados e seus pesos relativos entre sai vão determinar o resultado da equação, que em última instância vai determinar como a instituição vai de comportar interna e externamente.

Por fim, toda empresa é um organismo vivo que evolui e se molda conforme as interações internas e influencias do mercado. Reitero que escritórios não são diferentes e também são mutantes ao longo do tempo e isso acaba por inserir na nossa equação mais um fator: o próprio tempo. Deve-se sempre ter em mente que a solução da equação não é perene e imutável pois, à medida que o escritório cresce ou se adapta a novas condições alguns de seus fatores podem e devem ser reavaliados.

Qual é a solução ideal? Qual o período de reavaliação? Na minha opinião, não existem respostas prontas. Cada escritório deve achar a sua!

A ajuda de consultoria externa, experiente e isenta das interações e relacionamentos internos pode ajudar e muito na resolução desse desafio, bem como na definição do modelo gerencila e estratégia futura.

José Paulo Graciotti, é consultor e sócio da GRACIOTTI Assessoria Empresarial, engenheiro formado pela Escola Politécnica com especialização Financeira pela FGV e especialização em Gestão do Conhecimento pela FGV. Membro da ILTA– International Legal Technology Association. Há mais de 27 anos implanta e gerencia escritórios de advocacia – www.graciotti.com.br